Parameters

- 145bladzijden

- 6 uur lezen

Meer over het boek

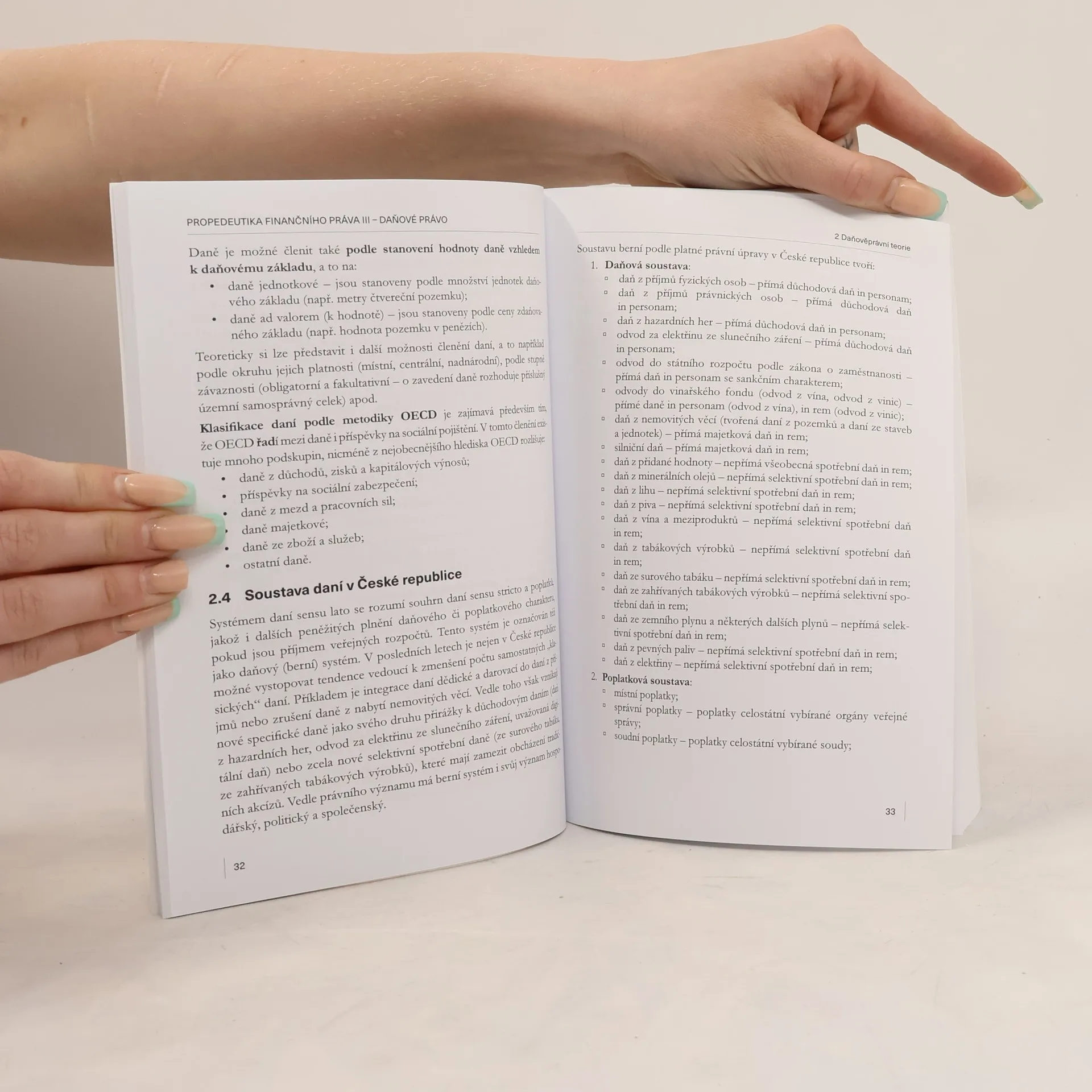

Předkládaná učebnice Propedeutika finančního práva III - Daňové právo je součástí série učebnic Propedeutika finančního práva. Je určena jak studentům bakalářských, tak magisterských programů nejen na Právnické fakultě Masarykovy univerzity. Potřebné informace pro své vzdělávání a osobní rozvoj v ní najdou i studenti dalších oborů, například budoucí ekonomové či podnikatelé. Učebnice zachycuje právní stav k 1. červenci 2021, nicméně záměrně opomíjí přechodnou regulaci vztahující se k pandemii Covid-19. Zejména co se týče sazeb daně a dalších číselných údajů (korekční prvky apod.), bude jistě třeba údaje v učebnici porovnat s účinnou právní regulací, neboť legislativní vývoj v oblasti daňového práva je velmi rychlý.

Een boek kopen

Propedeutika finančního práva. III, Daňové právo, Michal Radvan

- Taal

- Jaar van publicatie

- 2021

- product-detail.submit-box.info.binding

- (Paperback)

Betaalmethoden

Nog niemand heeft beoordeeld.

- Titel

- Propedeutika finančního práva. III, Daňové právo

- Taal

- Tsjechisch

- Auteurs

- Michal Radvan

- Uitgever

- Masarykova univerzita

- Jaar van publicatie

- 2021

- Formaat

- Paperback

- Aantal pagina's

- 145

- ISBN10

- 8021099488

- ISBN13

- 9788021099487

- Reeks

- Tags

- Non-fictie, Studieboeken, Handel, Business & Management, Juridische thematiek, Scripties en Hoger Onderwijsboeken, Financiën & Boekhouding, Boekhouding, Belastingen, Financieel Recht

- Aantekening

- Předkládaná učebnice Propedeutika finančního práva III - Daňové právo je součástí série učebnic Propedeutika finančního práva. Je určena jak studentům bakalářských, tak magisterských programů nejen na Právnické fakultě Masarykovy univerzity. Potřebné informace pro své vzdělávání a osobní rozvoj v ní najdou i studenti dalších oborů, například budoucí ekonomové či podnikatelé. Učebnice zachycuje právní stav k 1. červenci 2021, nicméně záměrně opomíjí přechodnou regulaci vztahující se k pandemii Covid-19. Zejména co se týče sazeb daně a dalších číselných údajů (korekční prvky apod.), bude jistě třeba údaje v učebnici porovnat s účinnou právní regulací, neboť legislativní vývoj v oblasti daňového práva je velmi rychlý.