Parameters

Meer over het boek

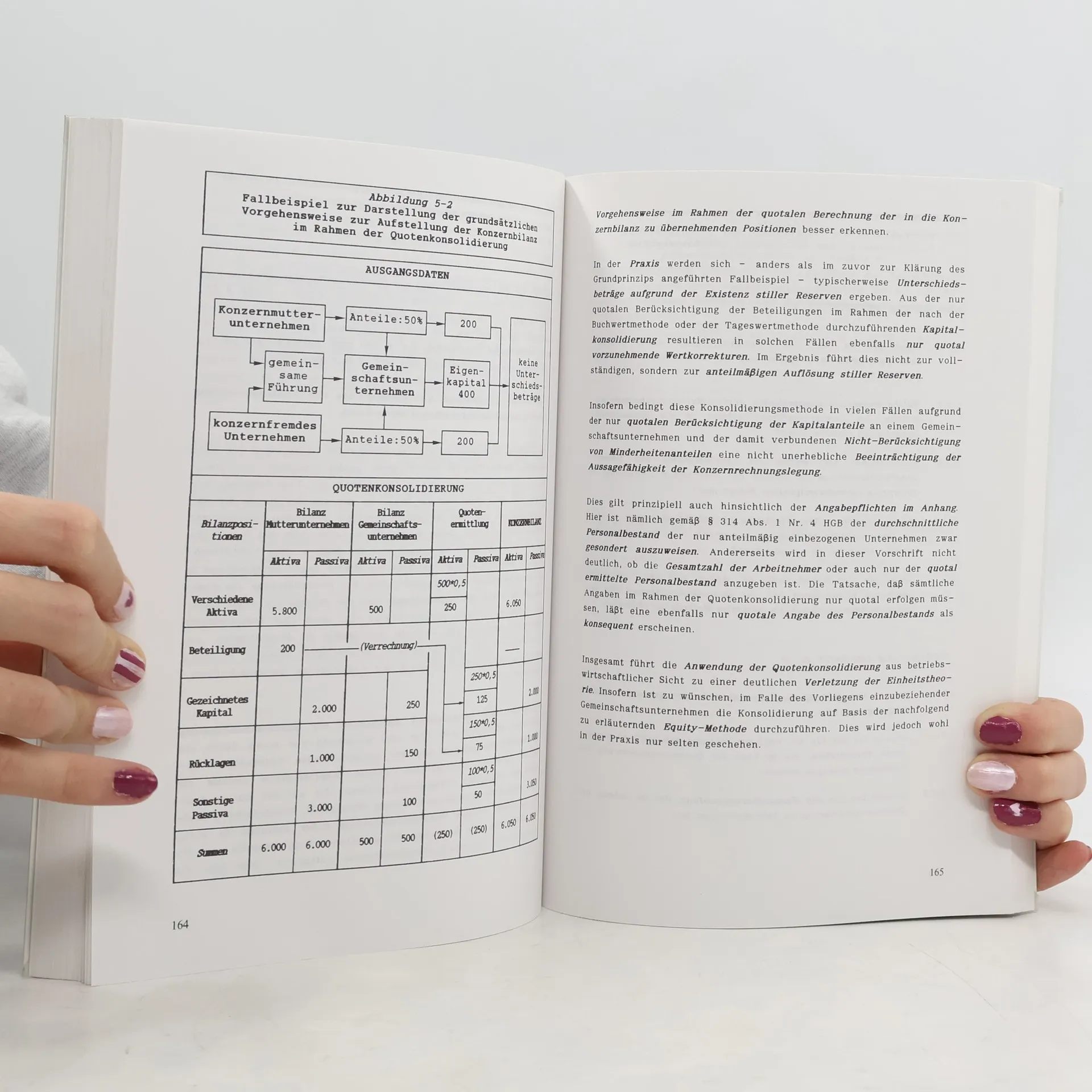

Inhaltsverzeichnis 1. Einführung: Konzerne und deren Rechnungslegung. Lernziele. 1.1 Verbundbeziehungen zwischen Unternehmen. 1.2 Gründe für den besonderen gesetzlichen Regelungsbedarf der Rechnungslegung von Konzernen. 1.3 Gesetzeswerke zur Regelung der Rechnungslegung von Konzernen. Lernerfolgskontrolle. 2. Feststellung des Konsolidierungskreises. 2.1 Begründung der Pflicht zur Konzernrechnungslegung. 2.2 Befreiung von der Pflicht zur Konzernrechnungslegung. 2.3 Pflichten, Verbot und Wahlrechte im Konsolidierungskreis. 3. Grundprinzipien der Konzernrechnungslegung. 3.1 Einführender Überblick. 3.2 Generalnorm der Konzernrechnungslegung. 3.3 Grundprinzip der Einheit des Konzerns. 4. Vollkonsolidierung von Konzernunternehmen. 4.1 Einführender Überblick. 4.2 Vollkonsolidierung des Kapitals. 4.3 Vollkonsolidierung der Schulden. 4.4 Vollkonsolidierung der Zwischenergebnisse. 4.5 Vollkonsolidierung von Erträgen und Aufwendungen. 5. Quotenkonsolidierung von Gemeinschaftsunternehmen. 5.1 Anwendungsbereich der Quotenkonsolidierung. 5.2 Vorgehensweise der Quotenkonsolidierung. 6. Equity-Konsolidierung von Assoziierten Unternehmen. 6.1 Anwendungsbereich der Equity-Methode. 6.2 Kapitalkonsolidierung nach der Equity-Methode. 6.3 Eliminierung von Zwischenergebnissen nach der Equity-Methode. 7. Steuerabgrenzung im Rahmen der Konzernrechnungslegung. 7.1 Einführender Überblick. 7.2 Kategorien latenter Steuer

We hebben in totaal boeken Konzernrechnungslegung (1989) op voorraad.

Een boek kopen

Konzernrechnungslegung, Wolfgang Becker

- Taal

- Jaar van publicatie

- 1989

- product-detail.submit-box.info.binding

- (Paperback),

- Staat van het boek

- Goed

- Prijs

- € 2,49

Betaalmethoden

Nog niemand heeft beoordeeld.

- Titel

- Konzernrechnungslegung

- Ondertitel

- Handelsrechtliche Grundlagen

- Taal

- Duits

- Auteurs

- Wolfgang Becker

- Uitgever

- Gabler

- Jaar van publicatie

- 1989

- Formaat

- Paperback

- ISBN10

- 3409116141

- ISBN13

- 9783409116145

- Reeks

- Aantekening

- Inhaltsverzeichnis 1. Einführung: Konzerne und deren Rechnungslegung. Lernziele. 1.1 Verbundbeziehungen zwischen Unternehmen. 1.2 Gründe für den besonderen gesetzlichen Regelungsbedarf der Rechnungslegung von Konzernen. 1.3 Gesetzeswerke zur Regelung der Rechnungslegung von Konzernen. Lernerfolgskontrolle. 2. Feststellung des Konsolidierungskreises. 2.1 Begründung der Pflicht zur Konzernrechnungslegung. 2.2 Befreiung von der Pflicht zur Konzernrechnungslegung. 2.3 Pflichten, Verbot und Wahlrechte im Konsolidierungskreis. 3. Grundprinzipien der Konzernrechnungslegung. 3.1 Einführender Überblick. 3.2 Generalnorm der Konzernrechnungslegung. 3.3 Grundprinzip der Einheit des Konzerns. 4. Vollkonsolidierung von Konzernunternehmen. 4.1 Einführender Überblick. 4.2 Vollkonsolidierung des Kapitals. 4.3 Vollkonsolidierung der Schulden. 4.4 Vollkonsolidierung der Zwischenergebnisse. 4.5 Vollkonsolidierung von Erträgen und Aufwendungen. 5. Quotenkonsolidierung von Gemeinschaftsunternehmen. 5.1 Anwendungsbereich der Quotenkonsolidierung. 5.2 Vorgehensweise der Quotenkonsolidierung. 6. Equity-Konsolidierung von Assoziierten Unternehmen. 6.1 Anwendungsbereich der Equity-Methode. 6.2 Kapitalkonsolidierung nach der Equity-Methode. 6.3 Eliminierung von Zwischenergebnissen nach der Equity-Methode. 7. Steuerabgrenzung im Rahmen der Konzernrechnungslegung. 7.1 Einführender Überblick. 7.2 Kategorien latenter Steuer